Өрийг ухаалгаар удирдах нь

Зээл гэдэг нь хэн нэгнээс буцаан төлөх амлалттай хүлээн авсан мөнгийг хэлнэ гэхээр маш энгийн мэт боловч хүн хүний нүдэнд өөрөөр харагддаг хачирхалтай ойлголт билээ. Учир зарим хүмүүс зээлийг боломж гэж харна, зарим нь бүүр зээлгүйгээр амьдарч чадахааргүй хайр зарласан байдаг бол зарим нь зээл гэхээр л сүнс харсан мэт айдаг гэх мэтээр. Эндээс хүмүүсийг зээлийг харах өнцгөөр нь дараах хэдэн бүлэгт хувааж болох мэт.

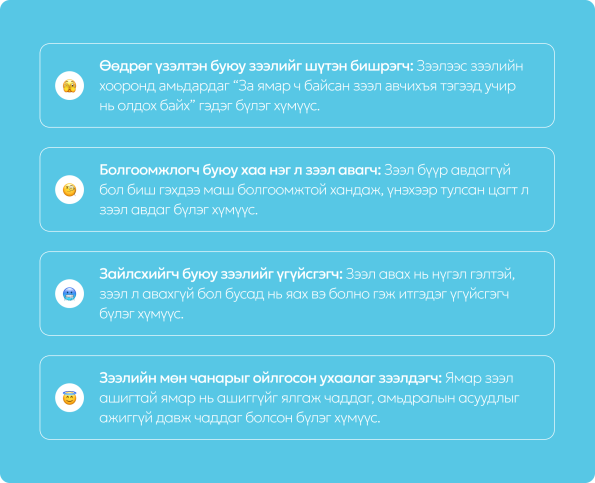

- Өөдрөг үзэлтэн буюу зээлийг шүтэн бишрэгч: Зээлээс зээлийн хооронд амьдардаг за ямар ч байсан зээл авчихъя тэгээд учир нь олдох байх гэдэг бүлэг хүмүүс.

- Болгоомжлогч буюу хаа нэг л зээл авагч: Зээл бүүр авдаггүй бол биш гэхдээ маш болгоомжтой хандаж, үнэхээр тулсан цагт л зээл авдаг бүлэг хүмүүс.

- Зайлсхийгч буюу зээлийг үгүйсгэгч: Зээл авах нь нүгэл гэлтэй, зээл л авахгүй бол бусад нь яах вэ болно гэж итгэдэг үгүйсгэгч бүлэг хүмүүс.

- Зээлийн мөн чанарыг ойлгосон ухаалаг зээлдэгч: Ямар зээл ашигтай ямар нь ашиггүйг ялгаж чаддаг, амьдралын асуудлыг ажиггүй давж чаддаг болсон бүлэг хүмүүс.

За яаж байна? Өөрийн хамаарах бүлгээ тодорхойлж болж байна уу? Мэдээж хэрэг хүн бүрийн өссөн орчин, гэр бүлийн итгэл үнэмшил, нийгмийн нөхцөл байдал зэргээс хамаарч таны зээлийг харах өнцөг тодорхойлогдох учир та би буруу бүлэгт харьяалагдаж байна гэж айх хэрэггүй. Яг энэ мөчөөс л харах өнцгөө өөрчлөхөд болох юм.

Тэгэхээр зээл гэдэг нь бидний амьдралын чанарыг өсгөж чадах ач тустай хэрэгсэл байх боломжтой учир үүнийг удирдаж сурах нь амьдралын асар том ээдрээг тайлсантай энэ тэнцэх нь гарцаагүй биз ээ. Ер нь бол зээлийг 2 том төрөлд хувааж болно.

- Сайн зээл: Ипотек, сургалтын зээл, бизнесийн зээл

- Муу зээл: Хэрэглээний зээл (зээлийн апп, кредит карт, одоо аваад дараа төл гэх мэт)

Яагаад сайн, яагаад муу болохыг бяцхан бодолтоор танд харуулъя.

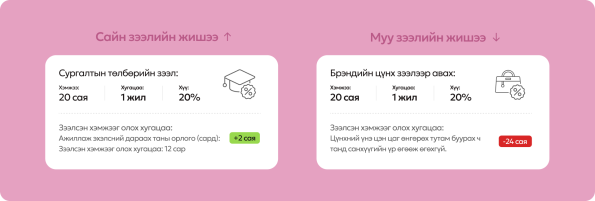

Сайн зээлийн жишээ: Сургалтын төлбөрөө зээлээр төлөх

- Зээлсэн дүн: 20 сая төгрөг

- Зээлийн хүү: 20% (жилийн)

- Зээл + хүү (1 жилийн дараа): 24 сая төгрөг

- Ажиллаж эхэлсний дараах таны орлого (сард): 2 сая төгрөг

- Зээлсэн хэмжээг олох хугацаа: 12 сар

Муу зээлийн жишээ: Брэндийн цүнх зээлээр авах

- Зээлсэн дүн: 20 сая төгрөг

- Зээлийн хүү: 20% (жилийн)

- Зээл + хүү (1 жилийн дараа): 24 сая төгрөг

Дээрх 2 жишээг харвал та нэг их удахгүй сургалтын төлбөрийн зээлээ төлж, харин сар бол тогтмол орлоготой болох бол үнэтэй цүнх зээлээр авлаа гээд цүнхний үнэ цэн цаг өнгөрөх тутам буурах ч танд санхүүгийн үр өгөөж өгөхгүй.

Дүгнээд хэлэхэд, зээлийг мухар сүсэг мэт ойлгох шаардлага огтоос байхгүй. Хүн болгонд зээл өөр үйлчлээд байгаа юм шиг санагдаж байвал та сайн зээл авсан уу, муу зээл авсан гэдгээс л хамаарч буй хэрэг юм. Тэгэхээр одоогоос өөрт буй зээлийг сайн, муу 2-т ангилж, муу зээлүүдээ төлж барагдуулан, зээлийн оноогоо өсгөж, сайн зээл авах эрхээ нэмэгдүүлэх ажилдаа орцгоогоорой. Зээлийг удирдах нь ийм л амархан байсан байна.