Өрийг ухаалгаар удирдах нь

Зээл гэдэг нь хэн нэгнээс буцаан төлөх амлалттай хүлээн авсан мөнгийг хэлнэ гэхээр маш энгийн мэт боловч хүн хүний нүдэнд өөрөөр харагддаг хачирхалтай ойлголт билээ. Учир зарим хүмүүс зээлийг боломж гэж харна, зарим нь бүүр зээлгүйгээр амьдарч чадахааргүй хайр зарласан байдаг бол зарим нь зээл гэхээр л сүнс харсан мэт айдаг гэх мэтээр. Эндээс хүмүүсийг зээлийг харах өнцгөөр нь дараах хэдэн бүлэгт хувааж болох мэт.

- Өөдрөг үзэлтэн буюу зээлийг шүтэн бишрэгч: Зээлээс зээлийн хооронд амьдардаг за ямар ч байсан зээл авчихъя тэгээд учир нь олдох байх гэдэг бүлэг хүмүүс.

- Болгоомжлогч буюу хаа нэг л зээл авагч: Зээл бүүр авдаггүй бол биш гэхдээ маш болгоомжтой хандаж, үнэхээр тулсан цагт л зээл авдаг бүлэг хүмүүс.

- Зайлсхийгч буюу зээлийг үгүйсгэгч: Зээл авах нь нүгэл гэлтэй, зээл л авахгүй бол бусад нь яах вэ болно гэж итгэдэг үгүйсгэгч бүлэг хүмүүс.

- Зээлийн мөн чанарыг ойлгосон ухаалаг зээлдэгч: Ямар зээл ашигтай ямар нь ашиггүйг ялгаж чаддаг, амьдралын асуудлыг ажиггүй давж чаддаг болсон бүлэг хүмүүс.

За яаж байна? Өөрийн хамаарах бүлгээ тодорхойлж болж байна уу? Мэдээж хэрэг хүн бүрийн өссөн орчин, гэр бүлийн итгэл үнэмшил, нийгмийн нөхцөл байдал зэргээс хамаарч таны зээлийг харах өнцөг тодорхойлогдох учир та би буруу бүлэгт харьяалагдаж байна гэж айх хэрэггүй. Яг энэ мөчөөс л харах өнцгөө өөрчлөхөд болох юм.

Тэгэхээр зээл гэдэг нь бидний амьдралын чанарыг өсгөж чадах ач тустай хэрэгсэл байх боломжтой учир үүнийг удирдаж сурах нь амьдралын асар том ээдрээг тайлсантай энэ тэнцэх нь гарцаагүй биз ээ. Ер нь бол зээлийг 2 том төрөлд хувааж болно.

- Сайн зээл: Ипотек, сургалтын зээл, бизнесийн зээл

- Муу зээл: Хэрэглээний зээл (зээлийн апп, кредит карт, одоо аваад дараа төл гэх мэт)

Яагаад сайн, яагаад муу болохыг бяцхан бодолтоор танд харуулъя.

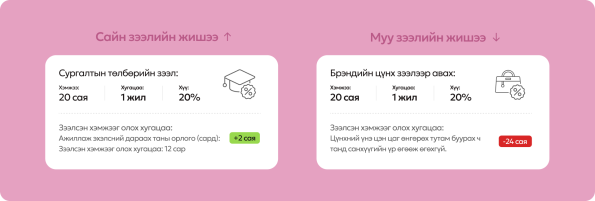

Сайн зээлийн жишээ: Сургалтын төлбөрөө зээлээр төлөх

- Зээлсэн дүн: 20 сая төгрөг

- Зээлийн хүү: 20% (жилийн)

- Зээл + хүү (1 жилийн дараа): 24 сая төгрөг

- Ажиллаж эхэлсний дараах таны орлого (сард): 2 сая төгрөг

- Зээлсэн хэмжээг олох хугацаа: 12 сар

Муу зээлийн жишээ: Брэндийн цүнх зээлээр авах

- Зээлсэн дүн: 20 сая төгрөг

- Зээлийн хүү: 20% (жилийн)

- Зээл + хүү (1 жилийн дараа): 24 сая төгрөг

Дээрх 2 жишээг харвал та нэг их удахгүй сургалтын төлбөрийн зээлээ төлж, харин сар бол тогтмол орлоготой болох бол үнэтэй цүнх зээлээр авлаа гээд цүнхний үнэ цэн цаг өнгөрөх тутам буурах ч танд санхүүгийн үр өгөөж өгөхгүй.

Дүгнээд хэлэхэд, зээлийг мухар сүсэг мэт ойлгох шаардлага огтоос байхгүй. Хүн болгонд зээл өөр үйлчлээд байгаа юм шиг санагдаж байвал та сайн зээл авсан уу, муу зээл авсан гэдгээс л хамаарч буй хэрэг юм. Тэгэхээр одоогоос өөрт буй зээлийг сайн, муу 2-т ангилж, муу зээлүүдээ төлж барагдуулан, зээлийн оноогоо өсгөж, сайн зээл авах эрхээ нэмэгдүүлэх ажилдаа орцгоогоорой. Зээлийг удирдах нь ийм л амархан байсан байна.

Зээлийн хэт ачааллаас чөлөөлөгдөх нь

Өр зээл гэдэг яг л салж өгдөггүй экс шиг, ур ухаан л гаргахгүй бол таны амьдралаас зууралдаастай. Гэхдээ бодит байдалтайгаа нүүр тулж, амьдралаа цэгцлэх боломж нь бидний гарт байдаг.

Баян айлын өв залгамжлагч аль эсвэл дуусашгүй хөрөнгөтэй эхнэр нөхөргүй л бол зээл гэдэг этгээдийн зан чанар, онцлогийг ойлгохоос өөр сонголт үгүй гэдгийг эхлээд хүлээн зөвшөөрөх хэрэгтэй болов уу. Зээл гэдэг ойлгомжгүй этгээдийн зан ааш, онцлогийг мэдэж авъя:

- Зан чанар: Хэрэгтэй үед чинь туслахад үргэлж бэлэн байдаг ч хариуг нь барих үүргээс зугтах боломжгүй.

- Онцлог: Яг таг. Чи зээлээ төлөхөө мартаж болох ч зээл хэзээ ч чамайг мартахгүй.

- Давуу тал: Ухаалаг ашиглавал байр, машин, бизнестэй болгоно.

- Сул тал: Хэтрүүлж авбал байр, машин, бизнесээ зарахад хүргэнэ.

Эндээс харахад зээл бол ашигтай ч юм шиг ашиггүй ч юм шиг толгой эргүүлсэн хэвээр л.

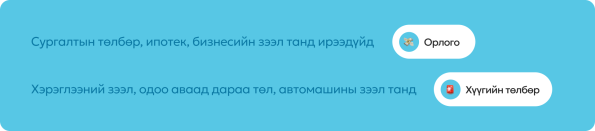

Сургалтын төлбөр, ипотек, бизнесийн зээл танд ирээдүйд орлого авчирдаг бол, хэрэглээний зээл, одоо аваад дараа төл, автомашины зээл танд хүүгийн төлбөр өрийн дарамтаас өөр юу ч авчрахгүй. Амьдралын чанараа сайжруулах нэрийдлээр авч буй эдгээр зээлүүд яг үнэндээ таны сэтгэлийг барж, санхүүгийн эрх чөлөөнөөс чинь хулгайлж байдаг.

Одоо арай ойлгомжтой болж эхэлж байна уу?

Өөртөө дүгнэлт хийцгээе

Та одоогоор ямар ямар төрлийн зээлтэй байна вэ? Үр өгөөжгүй зээл авдаг уу? Тийм бол тэдгээр зээлүүдээ яг одоо цэгцэлье. Дээр дурдсанчлан бага дүнтэй, өндөр хүүтэй гэмгүй царайтай хэрэглээний зээлүүдээс эхлээд салъя. Доорх аргуудаас танд тохирох арга байгаа гэдэгт эргэлзэхгүй байна.

- Жижиг зээлүүдийг том зээлээр дарах: Гэмгүй мэт боловч ирээдүйн боломжийг тань хойш татаж буй сарын 2% ба түүнээс дээш хүүтэй зээлийг банкны бага хүүтэй цалингийн юм уу, хөрөнгө барьцаалсан зээл авч нэг дор бүгдийг ул мөргүй газрын хөрснөөс арчих.

- Өндөр хүүтэйгээс бага хүүтэй рүү: Зээл авсан дүн бус хүүгийн хэмжээнд ач холбогдол өгч сурах. Танаас гарч буй зардал бол хүү болохоос зээл өөрөө биш. Зардал өндөртэй найз охиноос салж байгаа гэж бодоод, өндөр хүүтэй зээлүүдээ эхлээд хаах.

- Жижгээс том руу: Хамгийн жижиг зээлүүдээ өөрийн боломжоороо төлж, зээлийн эргэн төлөлтийг зуршил болгох. Зээл хаах мэдрэмжээс таашаал авдаг болох ч юм бил үү.

- Өдөр тутмын тансаглалд баяртай гэж хэлэх: Зээл авахгүй байгаа ч зээл авахад хүргэдэг зуршил тань юу вэ? Өглөөний кофе, үдшийн пиво, тав тухаа бодоод таксидах гэх мэт зуршлууд таныг зээл авахад хүргээд байгаа юм биш биз?

- Зээлийн карт, апп-уудыг цэгцлэх: Өгье гэсэн болгоноос авах нь өөрийн гэсэн бодолгүй төлөвшөөгүй хүний гаргадаг зан шүү дээ. Тэгэхээр зээлийн карт, зээлийн апп зэрэг нэг л байхад хангалттай бус уу?

Зээл танд баяр баясгалан, баян тансаг байдлыг авчирч болох ч тун нь хэтэрвэл толгойны өвчин болон хувирдаг. Ухаалаг хандаж чадвал энэ бүх өр, дарамт, стресс нэг л өдөр ард үлдэж, оронд нь таны амьдралд дараах үр дүнг авчирна:

Сахилга бат. Санхүүгийн ухаалаг хэрэглээ. Бүрэн төлөгдсөн зээлийн мэдрэмж. Мөн хамгийн чухал нь, САЙН ЗЭЭЛИЙН ТҮҮХ.

Өнөөдөр бидний авч буй шийдвэрүүд маргаашийн зээлийн оноонд шууд нөлөөлдөг. Харилцагч банкнууд, түрээслүүлэгчид, хөрөнгө оруулагчид гээд олон талын итгэлийг олох чухал суурь нь болдог зүйл бол таны зээлийн түүх гэдгийг мартаж болохгүй.

Өрийн дарамтаасаа салж чадсан хүн гэдэг зөвхөн санхүүгийн эрх чөлөөтэй болдоггүй. Тэр хүн мөн сэтгэлийн тайвшрал, ирээдүйд илүү ухаалаг санхүүгийн шийдвэр гаргах чадвартай болдог. Тиймээс өнөөдрөөс эхлээд "өр зээлийн боол" биш, "өр зээлийн эзэн" болоорой.

Зээлийн мэдээллийн тухай хуульд нэмэлт өөрчлөлт орж буйг дуулсан уу? Ингэснээр таны мөнгө, тэр тусам зээлтэй харьцах чадварыг харуулдаг 3 оронтой тоо буюу зээлийн онооны хэрэглээ бүрэн утгаар хэрэглээнд нэвтэрч эхэлж байна. Юу гэсэн үг вэ?

Баяртай зээлийн эдийн засагчдаа, сайн уу Бүрэн Оноо?

Шинэ хуулиар банк, ББСБ зэрэг бүхий л санхүүгийн байгууллагууд зээлийн онооны системийг албан ёсоор ашиглаж эхэлнэ. Ингэснээр зээлийн эдийн засагч танд зээл өгч болох эсэхийг хувийн мэдрэмжээр шийддэг байсан үе ард хоцорч, зөвхөн таны зээлийн оноонд үндэслэн шийдвэр гаргадаг болох юм. Үр дүнд нь:

- Зээл авах боломж илүү шударга, нээлттэй болно.

- Зээл судлах зардал буурснаар зээлийн хүү буурах бодит боломж бүрдэнэ.

- Хүний орлого, зээлийн түүх зэрэг бодит өгөгдөл дээр тулгуурласан оноо бүхий хүн бүр зээлд тэгш хүртээмжтэй болно.

Нэгэнт онооны систем нэвтэрч буй учир эхнээсээ л зээлийн оноо хэрхэн ажилладгийг бүрэн ойлгож, өөрийн оноогоо өндөр түвшинд байлгах нь зүйтэй болов уу.

Зээлийн оноонд нөлөөлдөг үндсэн хүчин зүйлс:

- Орлого: Мэдээж хэрэг, орлоготой байх хэрэгтэй. Орлогогүй хүнд зээл өгөхгүй нь ойлгомжтой байх. Түүнчлэн орлого тасалдаж болохгүй. Өөрөө хэлбэл ажлаа байн байн солих хэрэггүй гэсэн л үг.

- Өр, орлогын харьцаа: Сарын төлөлт тань сарын орлогыг давж байвал нэмж, зээл өгөхгүй, тэгэхээр мөн оноог доош нь чангаах үзүүлэлт болно. Хамгийн хүсэмжит харьцаа бол өр таны орлогын 40% ба түүнээс доош байх.

- Зээлийн түүх: Зээлийн туршлага оноог өсгөдөг, зээл авч байсан түүхгүй бол оноог мөн доош нь татдаг.

- Зээлийн ангилал: Зээлээ хэр цагт нь төлдөг эсэхийг хэлж буй. Хоцроох тусам зээлийн оноо буурна. Энэ талаар нэмэлтээр дор тайлбарлая.

- Зээлийн тоо: Нэг зэрэг олон зээлтэй байх нь яав ч сайн харагдахгүй, тэгэхээр нэг дор жижиг олон зээл авах аль эсвэл зээлийн эрх үүсгэдэг бол одоогоос болих хэрэгтэй.

Бидэнд тэр бүр орлогоо нэмэгдүүлэх боломж хомс. Цалингийн орлоготой бол тэр болгон хүслээр болохгүй. Тэгэхээр дээрх зүйлсээс таны хянаж чадах нь өр орлогын харьцаа болон зээлийн ангилал юм. Өр орлогын харьцаа бол ойлгомжтой байх гэж бодоод зээлийн ангиллыг бага зэрэг доорх хүснэгтээр тайлбарлая.

Ийнхүү зээлийн төлөлтөө хоцроох нь таны зээлийн оноог бууруулахаас гадна нэмэгдүүлсэн хүү төлдөг гэдгийг мартаж болохгүй. Нүдэнд харагдах үргүй зардлаас гадна зээлийн оноо муудаж, зээлийн хүү өсөх гэдэг бас нэг зардал нэмэгдэнэ. Ер нь л хүсэх зүйл биш шүү.

Эцэст нь дараах зүйлсийг санаж явбал зээлийн оноо тань баяртай байх болно

- Сарын зээлийн төлбөр тань орлогоос давж болохгүй

- Зээлийн төлөлтийг хоцроохгүй байх

- Нэгэн зэрэг олон зээл авахгүй байх

- Орлогоо нэмэх боломж байвал ашиглах

- Зээлээ цаг тухайд нь төлж дуусгах

Өндөр зээлийн оноотой байхыг хүсвэл дараах 3 үйлдлийг хэзээ ч гаргаж болохгүй. Хэт их зээл авах, эсвэл ерөөсөө зээл авахгүй байх, зээлээ хоцроож төлөх. Хэтэрхий ойлгомжтой байна уу? Гэтэл та өөрөө ч мэдэхгүй эдгээр алдааг гаргасан байдаг бол яах вэ?

Хэт их зээл авна гэж юуг хэлэх вэ?

Хамгийн чухал нь таны сарын зээлийн төлөлт сарын орлогын 40%-иас хэтэрч болохгүй. Энэхүү шаардлагыг биелүүлсэн ч хэт олон жижиг зээл авах нь оноонд нөлөөлдөг. Их гэдэг нь олон гэдэг утгыг агуулах боломжтой юм. Мөн та ямар нэгэн зээлийн хамтран зээлдэгчээр орсон юм биш биз? Хэрэв тийм бол таныг их зээлтэй гэж үзэх нөхцөл бүрдэх боломжтой юм. Тэгэхээр ганцхан өр орлогын харьцааг 40%-иас хэтрүүлэхгүй байх нь хангалттай биш билээ.

Зээл авч үзээгүй бол…

Зарим зээлийн онооны систем зээл авч үзээгүй хүнд оноог нь тооцоолж гаргаж чаддаггүй гээд л бод. Тэгэхээр зээл авч байсан туршлага зээлийн оноонд хэр жинтэй нөлөөлдгийг ойлгох болов уу. Зээл авна гэдэг нь зээлийн мөн чанар, утга учрыг ойлгож буйг илэрхийлж буй хэрэг. За тэгээд зээлийг зөв хэмжээгээр авч, тогтмол төлөлтөө цагт төлөөд, хугацаанд хааж чадаж буйгаа харуулчих юм бол оноо дээшээ пуужиндах нь гарцаагүй юм.

Зээлээ хоцроож төлөх…

Таны нэг удаагийн буруу үйлдэл зээлийн оноонд тань 6 жил нөлөө үзүүлэх хүчтэй байдаг гэдгийг мэдэх үү? Түүнчлэн зээлийн төлөлтийг 2 долоо хоногоос дээш хэтрүүлж эхэлбэл таны оноо буурч, зээл олгогч байгууллагууд танд итгэл алдаж эхлэхээс гадна зарим зээлийн хувьд нэмэлт хүү төлөх тохиолдолд ч үүсдэг. Оноо буурна гэдэг нь шинэ авахад зээлийн хүүг өндөр болгохоос гадна одоо төлөх хүү нэмэгдэх гэх мэтээр үргүй зардлыг ар араасаа авчирна. Хар дарсан зүүд л гэсэн үг.

Хэрэв та дээрх алдааг гаргачихсан байна гээд амаа бариад сууж байгаа бол авч болох ойрын болон холын арга чаргаас хуваалцъя.

- Орлогын хэмжээгээ ихэсгэх. Гэхдээ хүслээр болдог амархан зүйл бас биш. Мэдээж орлогоо ихэсгэж чадвал маш сайн.

- Мэдээллээ шинэчлэх. Та өөрийн зээлийн оноогоо тогтмол нягталж, өөрийн мэдээллийг үнэн зөв эсэхийг шалгахаас гадна, хаяг өөрчлөгдөх зэргээр оноонд эергээр нөлөөлөх мэдээллээ шинэчилж оноогоо өсгөх боломжтой. Алдаатай мэдээллээс болж оноо тань унасан байх эрсдэл бас бий.

- Олон жижиг зээлүүдийг хаах. Нэг том зээл авч олон зээлүүдээ нэг дор хаах. Ялангуяа өндөр хүүтэй зээлийн апп зээлээс бага хүүтэй цалингийн зээл нь танд ашигтай. Хэрэв боломж байвал бага хүүтэй зээлээр өндөр хүүтэй олон жижиг зээлийг хаах.

- Автомат төлөлт үүсгэх. Та зээлээ төлөхөө мартах гээд байдаг бол автоматаар төлөлт хийгдэх тохиргоо хийх боломжтой эсэхийг банкнаас лавлаад үзэхэд буруудахгүй байх.

Ийнхүү зээлийн оноогоо өсгөж чадвал та бага хүүтэй зээл, өндөр дүнтэй зээл авах боломж бүрдэхээс гадна хариуцлагатай, итгэл даах нэгэн хэмээх нэр хүндийг авах эрин үе эхэлж буй билээ. Зарим улсад ажил ороход хүртэл зээлийн оноог нь хардаг гээд бод. Манайд ч ийм болохыг үгүйсгэхгүй.

Бүрэн оноо гэж яг юу юм бэ?

Хөгжингүй улсуудад сайн зээлийн оноотой хэрэглэгчид муу зээлийн оноотой хэрэглэгчдээс дунджаар 2-5% бага хүүтэй зээл авдаг байна. Харин Монголд зээлийн онооны систем нэвтэрч эхлээд жил орчим болжээ. Тэгвэл ер нь зээлийн оноо гэж яг юу юм бэ? Яагаад бид зээлийн оноогоо мэдэх ёстой вэ?

Монголчуудын бүтээсэн “Бүрэн Оноо” гэж юу вэ?

Зээлийн оноог маш энгийнээр тодорхойлбол таны санхүүгийн чадамжийг эхнэр, нөхрөөс тань илүү мэддэг, нарийн тооцоолдог хиймэл оюун ухаан дээр суурилсан систем юм. Дэлгэрүүлэн Бүрэн Онооны систем дээр жишээ авч тайлбарлавал.

Бүрэн Оноо нь таны орлого, зээлийн түүх, гэрийн хаяг, төлбөрийн сахилга бат зэрэг олон талын мэдээллийг ашиглан таны санхүүгийн хариуцлагыг 300-999 хүртэлх оноогоор үнэлэх юм. Тодруулбал,

- З900-999 (Бүрэн): Маш өндөр орлоготой, төгс сахилга баттай зээлдэгч.

- 770-899 (Онц): Зээлийн туршлага сайн, эргэн төлөлт тогтмол.

- 630-769 (Дундаж): Орлого тогтмол ч зээлийн туршлагагүй, аль эсвэл зээлийн туршлагатай ч зээлийн эргэн төлөлт зарим үед тогтмол бус.

- 470-629 (Тааруу): Өрийн хэмжээ орлогоо давсан, зээлийн муу түүхтэй эсвэл туршлагагүй.

- 300-469 (Муу): Орлого тогтворгүй, муу түүхтэй.

Яагаад “Бүрэн Оноо” хэрэгтэй вэ?

Бүрэн Оноо - Хурд

Бүрэн Оноо гарахаас өмнө зээл авах гэж И-Монголиа систем дээрх өөрийн талаарх далан булчирхайгаа тоочно. Зээлийн эдийн засагчид тал засна. Хувцаслалтдаа анхаарна. За бараг л ном уншуулах нь холгүй байсан гэхэд хилсдэхгүй биз. Харин одоо бол зөвхөн Бүрэн Оноо байхад л таныг ямар төрлийн зээлдэгч болохыг хэлэх боломжтой болсон.

Бүрэн Оноо - Зөвлөгч

Нөгөө талдаа сүүлийн үед зээл авахад хэдхэн секунд шаардагдах болсноор онлайнаар худалдан авалт хийхээс ч хялбархан болжээ. Дээр нь хэдэн ч зээлийн апп байгаа юм. Нэг л мэдэхэд 4-5 зээлийн апп-ын хэрэглэгч болоод энэ тэнд баахан зээлтэй болчихсон байдаг. Ингэж явсаар жижиг дүнтэй зээлээ төлөхөө мартаж зээлийн оноогоо муутгах явдал тоймгүй болжээ.

Гэтэл энэ үйлдэл биднийг урт хугацаатай, бага хүүтэй, ирээдүйн хөрөнгө болон орлогын эх үүсвэрийг бий болгож өгдөг ипотек, бизнесийн зээл авахад саад хийдэг гэдгийг анзаарахгүй яваад байх вий. Энэ мэт буруу үйлдэл хийж буйг тань Бүрэн Оноо танд сануулаад өгнө.

Бүрэн Оноо - Шүүгч

Түүнчлэн асар олон зээлийн бүтээгдэхүүн бий болсон өнөө цаг үед зөвхөн НДШ төлөлтийн мэдээлэл дээр үндэслэх нь хангалтгүй байгаа. Учир нь:

Зээл олгогч байгууллагын зүгээс НДШ төлдөггүй ч гэсэн бусад төрлийн тогтмол орлоготой хүмүүст зээл олгомоор байна. Гэхдээ чанаргүй зээлийн хэмжээгээ өсгөмөөргүй байна.

Зээл хүсэгч иргэдийн зүгээс зээлийг зээлээр төлдгөө болимоор байна. Зээлээс зээлийн хооронд бус урд хугацааны үр өгөөжтэй зүйлд мөнгөө зарцуулмаар байна.

Дээрх нөхцөл байдлыг тэнцвэржүүлэх зорилготойгоор зээлийн онооны систем гарч ирсэн билээ. Цаашид хэрэглэгчдийн тоо, тэдгээрийн мэдээлэл өсөх тусам энэхүү систем улам төгөлдөршиж явах тул санхүүгийн байгууллагууд болон хувь хүмүүст үзүүлэх ашиг тус нь нэмэгдэх нь гарцаагүй.

Бусад онооны системээс ямар ялгаатай вэ?

Одоогоор Монголбанкны тусгай зөвшөөрөлтэй үйл ажиллагаа явуулж буй кредит онооны 2 байгууллага байдаг ба түүний нэг нь Бүрэн Скор компанийн Бүрэн Оноо юм. Бүрэн Онооны хувьд зээлийн түүхгүй байсан ч таны оноог бодож өгдөг гэдгээрээ бусад онооны системээс ялгаатай юм.

Зээлийн түүхгүй хүмүүсийн дундаж оноо 511 орчим байх ба таны орлого тогтмол, мөн зээлийн эргэн төлөлт хугацаа хэтрэхгүй байхад богино хугацаанд өсөх боломжтой юм. Ийнхүү Бүрэн Оноо бий болсноор таныг хариуцлагатай нэгэн гэдгийг зээл олгогч байгууллагуудад батлах шаардлагагүй болохоос гадна, та өөрөө өөртөө хувийн зорилго зорилтыг тавьж, чамбай зээлдэгч болох боломжтой.

Бүрэн оноог өсгөх Шифи

Эцэст нь хэлэхэд Бүрэн Оноогоор дамжуулан санхүүгийн сахилга баттай иргэн болоход та дараах алхмуудыг хэрэгжүүлэхэд болох билээ.

- Зээл авсан бол хугацаанд нь төлөх;

- Орлогоо тогтворжуул, боломжтой бол нэмэлт эх үүсвэр бий болгох;

- Зээлээ бага багаар авч, тогтмол хугацаанд бүрэн төлж сурах;

- Санхүүгийн сахилга батыг өдөр тутмын амьдралдаа хэвшүүлэх;

Яг одоо өөрийн Бүрэн Оноогоо шалгаарай! Санхүүгийн зөв зуршлаа эхнээс нь зөв төлөвлөж, ирээдүйдээ боломж нээцгээе.